Der unsinnige Referenzzinssatz ist nicht tot zu kriegen

Es herrscht aktuell hektische Aufregung um drohende Mietzinserhöhungen wegen der erstmaligen Erhöhung des sogenannten Referenzzinssatzes seit seiner Einführung im Jahr 2008.

Auf „statista“ wird der Referenzzinssatz so erklärt:

„Für Mietzinsanpassungen aufgrund von Änderungen des Hypothekarzinssatzes gilt seit dem 10. September 2008 für die ganze Schweiz ein einheitlicher Referenzzinssatz, der vierteljährlich veröffentlicht wird. Er stützt sich auf den hypothekarischen Durchschnittszinssatz der Banken und ersetzt den in den Kantonen früher maßgebenden Zinssatz für variable Hypotheken…. Der Referenzzinssatz betrug bei seiner Einführung im September 2008 3,5 Prozent und ist seitdem kontinuierlich gefallen, da auch die Zinsen gefallen sind. Seit März 2020 lag er auf seinem bisherigen Tiefststand von 1,25 Prozent. Die Steigerung auf 1,5 Prozent im Juni 2023 war die erste seit seiner Initiierung… Beim Fallen des Referenzzinssatzes können Mieter eine tiefere Miete verlangen, beim seinem Steigen können Vermieter die Miete anheben – sofern im Mietvertrag der jeweils aktuelle Zinssatz gilt. Das bedeutet: Bei Anpassungen des Referenzzinssatzes können die Mieten erhöht werden – aber nur, wenn auch frühere Senkungen weitergegeben wurden.“

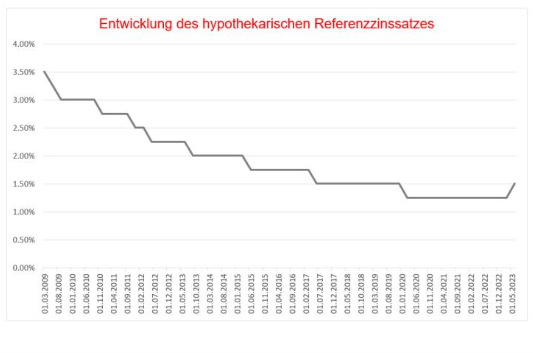

So sieht die Entwicklung seit 2008 aus:

Quelle: Webseite Livit AG (https://www.livit.ch/de/referenzzinssatz)

Wie stets in solchen Fällen wird das Problem der finanziellen Tragbarkeit von Mietzinserhöhungen „pauschalisiert“, wie wenn diese Entwicklung alle betreffen würde. Schon gibt es politische Vorstösse zur generellen Deckelung von Mietzinserhöhungen nach dem „Prinzip Giesskanne“. Der Bundesrat hat bereits mögliche konkrete Massnahmen angekündigt. Vermieter sollen Kostensteigerungen und die Teuerung nur noch begrenzter als bisher auf die Mieter überwälzen dürfen. Sicher wird aus dem gegenwärtigen politischen Aktivismus schliesslich irgendeine Form der sozialen Abfederung resultieren. Man bewegt sich damit opportunistisch immer mehr in Richtung der politischen Forderungen, das Wohnungswesen“ dem Markt zu entziehen“.

Doch wie sieht die Situation aus ökonomischer Sicht aus? Dazu zuerst die „Mechanik“ gemäss Medienmitteilung des Bundesrates vom 1. September 2023: „Basiert der Mietzins auf einem Referenzzinssatz von 1,25 Prozent, ergibt sich grundsätzlich für die Vermietenden gemäss Mietrecht ein Erhöhungsanspruch des Mietzinses im Umfang von 3 Prozent.“

Seit dem Stand von 3,5 Prozent im Jahr 2008 hätten Mieter(innen) bei der stufenweisen Senkung um jeweils 0,25 Prozent eine Mietpreissenkung von 3 Prozent verlangen können. Sollte dieses Verhältnis grundsätzlich gelten, wäre bis zum Tiefststand von 1,25 Prozent maximal eine Mietzinsreduktion von 27 Prozent möglich gewesen. Sicher wurden diese Möglichkeiten nicht voll ausgeschöpft, doch ist davon auszugehen, dass vor allem institutionelle Vermieter (Versicherungen, Pensionskassen etc.) freiwillig Mietzinse nach unten anpassten. Der allgemeine Anstieg der Mieten wurde dadurch gedämpft.

Die 15 Jahre seit der Einführung des Referenzzinssatzes waren eine Periode des starken Bevölkerungswachstums durch Zuwanderung und, damit einhergehend, der Verknappung von Wohnraum. Das Angebot an Wohnungen konnte der Nachfrage nicht genügend folgen, um den Preisdruck zu dämpfen. Ausgerechnet in einer solchen Zeit der Verknappung mussten nun Mietzinsen gegen die Marktkräfte gesenkt werden. Dies trug unter anderem auch dazu bei, dass in den Städten die bereits grosse Preisdiskrepanz zwischen privilegierten Bestandes- oder Altmieten und Neuvermietungen noch weiter zunahm.

Nachdem die Mieterseite über 15 Jahre in einer Zeit der Angebotsverknappung dank der Anbindung an den sinkenden Referenzzinssatz von gedämpften Mietzinsen profitiert hat, kommt jetzt bei der ersten leichten Erhöhung von 1,25 auf 1,50 Prozent sofort die Forderung nach staatlichen Eingriffen. Das marktwidrige Instrument des Referenzzinssatzes wird also nur akzeptiert, wenn dieser nach unten geht. Sobald die Richtung kehrt, soll die Politik eingreifen.

Der aktuelle politische Aktivismus „gegen den Markt“ ist nicht zuletzt eine eindrückliche Demonstration, wie untauglich der Referenzzinssatz in der praktischen Anwendung ist.